Het boeken van het resultaat wordt het meest gedaan via de specificatiekolom van de brugstaat.

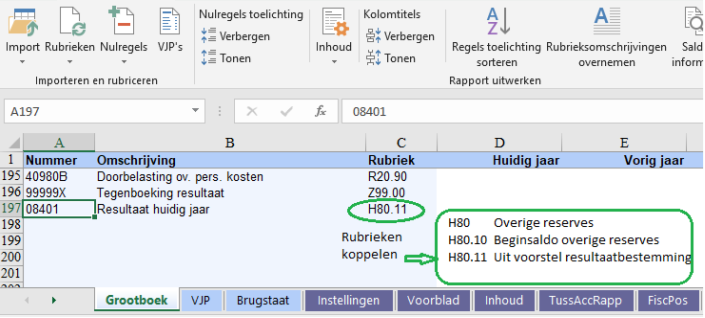

Voor de BV is dit de mutatie Z99.00 (Resultaat) aan H80.11 (Overige Reserve, voorstel resultaatbestemming).

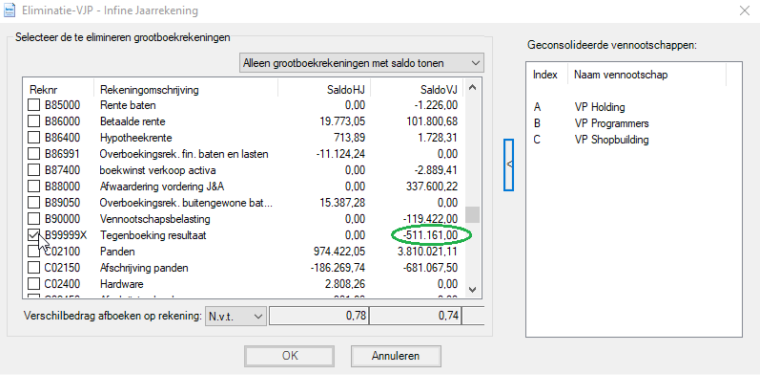

In de eliminatie VJP's kunnen bedragen worden aangevinkt op basis van Grootboeksaldi.

De mutaties op brugstaatrubrieken worden ook bij consolidatie niet in de grootboeksaldi's verwerkt.

Het resultaat van de dochter(s) kan in zo'n geval niét worden geselecteerd in eliminatie VJP's.

Er zijn dan twee methodes.

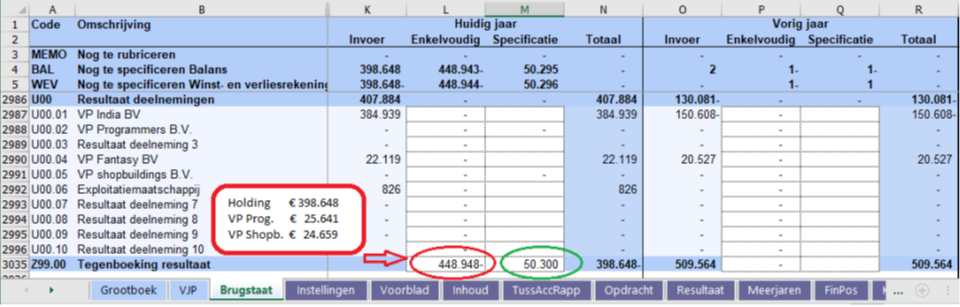

Methode 1 is in Huidig jaar gebruikt.

Het gaat uit van een resultaat wat in de brugstaat is verwerkt. Dit kan 'geëlimineerd' worden door het totaal van de dochters op te tellen en tegen te boeken op het resultaat (Z99.00) en uiteraard ook in de balans.

Voordelen:

- Simpele verwerking in de enkelvoudige jaarrekening.

Nadelen:

- Resultaat dochters is een handmatige telling en foutgevoelig.

- Eliminatie VJP’s zijn niet volledig en daardoor lastiger te volgen.

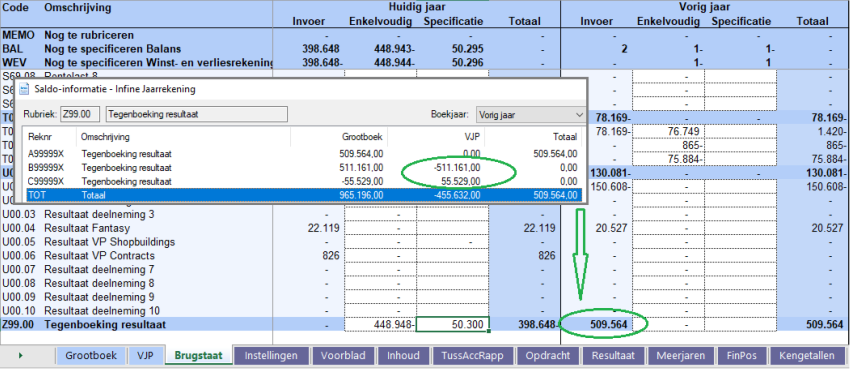

Methode 2 is verwerkt in Vorig jaar.

Het gaat uit van het journaliseren van het resultaat op grootboekrekeningen, al in de enkelvoudige jaarrekeningen (of vooraf in de boekhouding).

Dit kan alleen als er een grootboekrekening bestaat die is gekoppeld aan Z99.00 (en liefst ook één op H80.11 Overige reserves, resultaat).

Bestaan deze grootboeknummers niet, kunnen die onderaan het grootboek worden toegevoegd.

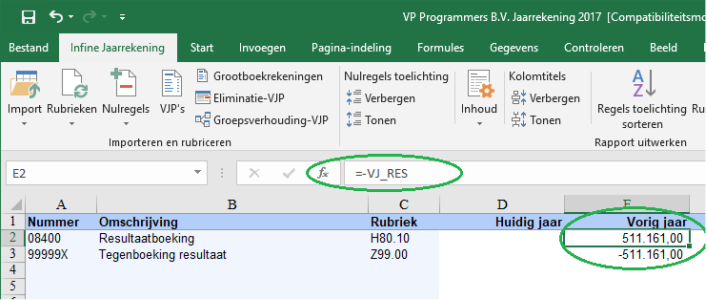

Daarna kan op blad VJP de journaalpost worden gemaakt.

Is dit consequent gebeurd, dan kan in de geconsolideerde jaarrekening nu het resultaat (samen met andere VJP's) worden aangevinkt in de eliminaties.

Voordelen van methode 2:

- Overzichtelijke eliminaties

- Bedragen zijn te volgen via Saldo-Informatie

- Opnieuw consolideren past de bedragen aan

- Eliminatieselectie blijft bewaard voor volgend jaar.

Nadelen:

- Een VJP maken in de enkelvoudige jaarrekeningen, eventueel ook een grootboeknummer toevoegen.