De maatregelen rondom het Coronavirus (Covid-19) hebben voor veel sectoren grote financiële gevolgen.

De NBA publiceerde een Alert hierover:

https://www.nba.nl/nieuws-en-agenda/nieuwsarchief/2020/april/update-nba-alert-42/

Ook John Weerdenburg van Auxilium heeft hierover een artikel geschreven dat gepubliceerd is op Accountant.nl. In het artikel zijn ook een aantal voorbeeldteksten opgenomen.

Organisaties die hun jaarrekening opmaken en accountants die daarbij betrokken zijn, moeten nu nadenken wat in de jaarrekening en het bestuursverslag moet worden vermeld over de Coronacrisis.

Dit artikel benoemt vier mogelijke situaties:

a. Er is geen enkele twijfel over de continuïteitsveronderstelling;

b. Er is twijfel, gezien het slechte resultaat/ontwikkeling van eigen vermogen of cashflow, maar niet zodanig dat er discontinuïteit ontstaat;

c. Er bestaat gerede twijfel dan wel ernstige onzekerheid over de continuïteit;

d. Er is sprake van discontinuïteit.Situatie a: geen twijfel

Er hoeft geen aanvullende toelichting opgenomen te worden in de jaarrekening.

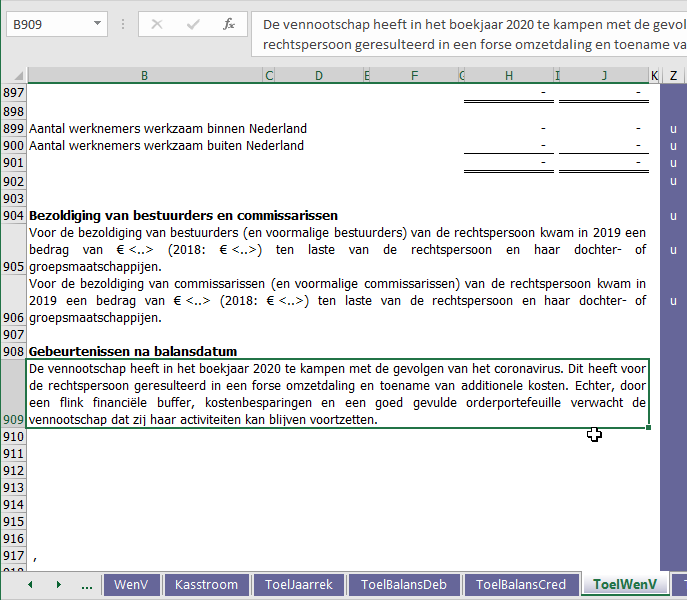

Situatie b: twijfel

Een aanvullende toelichting is niet verplicht maar wordt wel aanbevolen om meer inzicht te geven. De aanvullende toelichting dient dan opgenomen te worden als ‘Gebeurtenis na balansdatum’.

In de meeste recente versies van Infine Jaarrekening staat die toelichting onderaan blad ToelWenV.

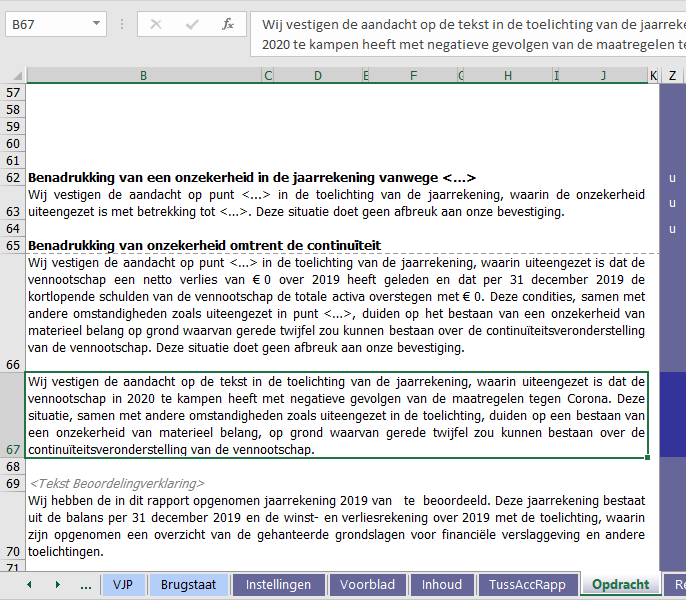

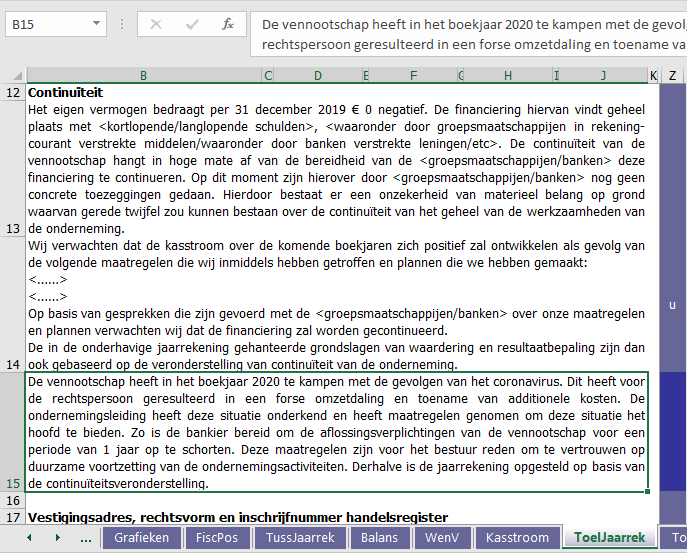

Situatie c: gerede twijfel (dan wel ernstige onzekerheid)

In deze situatie moet een toelichting in de jaarrekening opgenomen worden.

Daarnaast kan de accountant in zijn verklaring een toelichtende paragraaf opnemen inzake mogelijke discontinuïteit.

- Hoofdstuk Opdracht: Toelichtende paragraaf in de samenstellingsverklaring

Advies: Voeg onder de standaardtekst een tekstregel toe. Plaats hierin de tijdelijke toelichting, zodat die een volgend jaar verwijderd / verborgen kan worden.

- Hoofdstuk ToelJaarrek: Toelichtende paragraaf.

Situatie d: discontinuïteit

Een aanvullende toelichting in de jaarrekening alleen is niet meer voldoende. De waarderingsgrondslag zal wijzigen naar liquidatiebasis. Dit dient verwerkt te worden in alle grondslagen. Infine levert hiervoor geen standaard teksten. Deze moeten door de gebruiker worden ingevoerd.